Il mese di marzo rappresenta uno spartiacque fondamentale per chiunque abbia scelto di investire nella previdenza complementare. È il momento in cui la trasparenza diventa tangibile attraverso un documento cruciale: il Prospetto Annuale.

In un contesto economico in cui il “tasso di sostituzione” delle pensioni pubbliche è in costante calo, capire quanto stiamo pagando e come sta rendendo il nostro investimento non è più opzionale, ma un dovere verso il nostro futuro.

La sfida previdenziale: perché il monitoraggio è vitale

La previdenza complementare in Italia sta assumendo un ruolo centrale per compensare l’erosione delle pensioni erogate dall’INPS. I dati forniti da Censis e Confcooperative dipingono un quadro allarmante: chi entrerà in quiescenza nel 2060 rischia di ricevere una pensione pari a circa il 65% dell’ultimo stipendio. Si tratta di un crollo verticale rispetto all’81,5% di cui hanno goduto le generazioni precedenti.

In questo scenario, i fondi pensione sono lo strumento principale per integrare il reddito e diversificare il rischio investendo sui mercati. Tuttavia, il successo di questa strategia dipende da due fattori: il tempo e, soprattutto, i costi.

Trasparenza record: Fondo Pensione vs Fondi Comuni

Un aspetto spesso ignorato è che il settore della previdenza complementare è molto più trasparente rispetto ad altri comparti finanziari.

In tema di trasparenza dei costi, infatti, i fondi pensione anticipano i fondi comuni di investimento. Per questi ultimi, il termine per l’invio del prospetto annuale sugli oneri è fissato al 30 aprile. I fondi pensione, invece, hanno l’obbligo di inviare il rendiconto agli iscritti entro il 31 marzo di ogni anno.

Questo documento non è una semplice formalità, ma un report dettagliato dove vengono indicati:

- I rendimenti ottenuti dalla gestione finanziaria.

- Le simulazioni personalizzate sulla pensione attesa.

- Le spese effettivamente sostenute dall’aderente nell’anno solare.

L’Indicatore Sintetico dei Costi (ISC): Il “vero” prezzo della tua Pensione

Il pilastro della trasparenza previdenziale è l’ISC (Indicatore Sintetico dei Costi). Si tratta di un parametro che consente di esprimere in modo semplice, immediato e comparabile l’incidenza complessiva delle spese che gravano annualmente sulla posizione individuale.

Perché l’ISC è così importante? Perché i costi nel lungo periodo agiscono come un “rendimento negativo composto”. Una differenza apparentemente minima, come un 1% di ISC in più rispetto a un altro fondo, può tradursi in una riduzione del capitale finale anche del 15-20% dopo 30 anni di contribuzione.

Strumenti per scelte informate

Per aumentare la consapevolezza degli aderenti, sono stati introdotti nuovi strumenti informativi obbligatori, tra cui:

- Il Prospetto Annuale: per il monitoraggio a consuntivo.

- Le “Informazioni chiave per l’aderente”: per confrontare le caratteristiche del fondo prima e dopo l’adesione.

Questi strumenti servono a favorire scelte informate e a consentire verifiche periodiche. Con l’aumentare dell’età, infatti, è necessario valutare se il comparto scelto sia ancora coerente: il risparmiatore deve saper scegliere il comparto più adatto al proprio profilo di rischio e, avvicinandosi alla pensione, orientarsi verso investimenti più prudenti per consolidare quanto accumulato.

Se hai già un fondo pensione, lo scorso 31 marzo dovresti aver ricevuto il tuo prospetto annuale sugli oneri.

Confronta le tue spese con le proposte vantaggiose che possiamo proporti in alternativa per garantirti meno costi e quindi più rendimento. Un nostro esperto è a tua disposizione per analizzare gratuitamente il tuo prospetto e aiutarti a costruire una pensione più ricca.

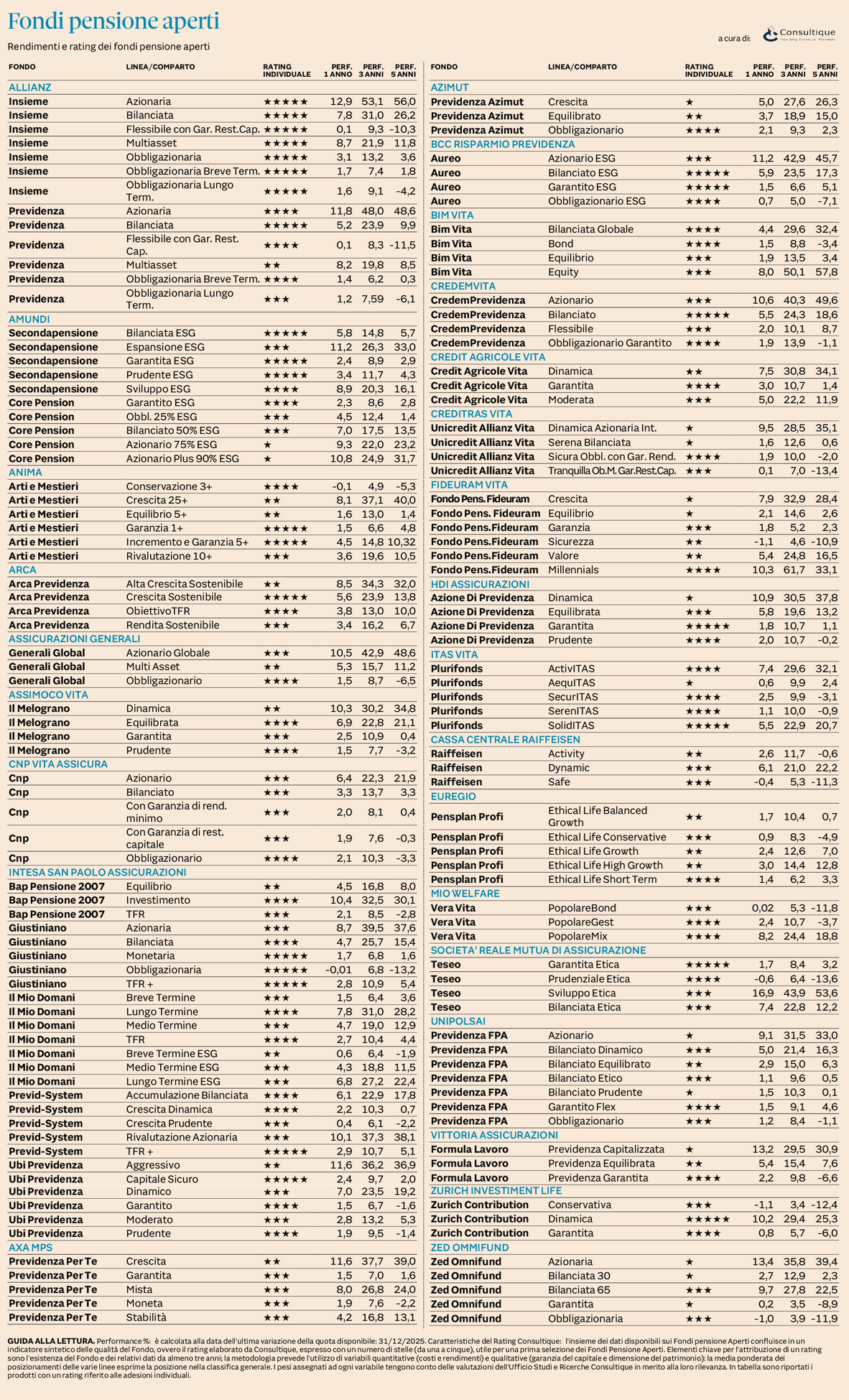

Cerca il tuo fondo pensione in questo prospetto pubblicato da Il Sole 24 Ore che mette a confronto rendimenti e rating dei fondi pensione. Noi possiamo offrirti il passaggio ad uno dei fondi Allianz che – come vedi – è al primo posto nella classifica.

Richiedi una consulenza gratuita con un nostro esperto previdenziale.

Domande frequenti su: regime forfettario e pensione

Dove trovo esattamente i costi che ho pagato nell'ultimo anno?

All’interno del Prospetto Annuale che ricevi entro il 31 marzo, è presente una tabella specifica dedicata ai “Costi sostenuti”. Lì troverai sia i costi diretti (commissioni di gestione) sia quelli indiretti espressi in euro.

Cosa succede se il mio fondo ha un ISC molto più alto della media?

Un ISC elevato significa che una parte consistente del tuo rendimento viene assorbita dalle spese. In questo caso, è opportuno valutare il trasferimento della posizione verso un fondo più efficiente (fondo pensione aperto o negoziale) per massimizzare il capitale finale.

Le simulazioni sulla pensione futura sono garantite?

No, le simulazioni sono proiezioni basate su ipotesi di rendimento standardizzate dalla COVIP. Servono a darti un’idea dell’ordine di grandezza del tuo futuro assegno, ma il risultato reale dipenderà dall’andamento dei mercati e dalla regolarità dei tuoi versamenti.

Posso cambiare comparto di investimento dopo aver letto il prospetto?

Certamente. Se leggendo il prospetto ti rendi conto che il rischio è troppo alto o troppo basso per la tua età, puoi richiedere lo “switch” (cambio comparto). È un’operazione che andrebbe valutata ogni 5-10 anni.

Il rendiconto mi arriva per posta o via mail?

Dipende dalla modalità che hai scelto con il tuo fondo. Molti gestori ora privilegiano l’area riservata online o la mail (PEC/ordinaria). Se entro il 31 marzo non hai ricevuto nulla, accedi al sito del tuo fondo per scaricarlo.

{kind=link}